¿La facturación electrónica te genera dudas?

En el año 2017 arrancó el Plan de Implementación del Sistema Integrado de Facturación Electrónica (SIFEN), que busca reemplazar a las facturas impresas tradicionales con la intervención de la administración tributaria en el proceso de transmisión de los comprobantes comerciales.

Entendemos que la implementación de la facturación electrónica fortalecerá la imagen país y la transparencia, que es también una exigencia internacional para que Paraguay pueda seguir exportando sus productos. “En términos reales la facturación electrónica permite que el fisco paraguayo, así como otras Administraciones tributarias de cualquier Estado, conozcan a quién vendemos y de quién compramos”, explica Ruoti; recordando que la evasión fiscal, así como el contrabando, la corrupción y el narcotráfico son las principales amenazas según la evaluación nacional de riesgos realizada al país.

Ante el nuevo escenario, sabemos que te surgen muchas dudas y temores. Por ello no podés quedarte con las interrogantes y te invitamos a sumergirte en las preguntas básicas que te darán un pantallazo completo sobre todo aquello que tenés que conocer acerca de esta nueva manera de documentar nuestras operaciones de compra y venta.

¿Qué es la factura electrónica?

Es el equivalente electrónico de la factura tradicional.

Su principal característica es la transmisión de los documentos electrónicos entre el emisor y el receptor.

Para la transmisión se utilizan:

- Medios electrónicos (archivos informáticos)

- Medios telemáticos (comunicación de PC a PC)

- El uso exclusivo de internet.

- Deben tener firma electrónica.

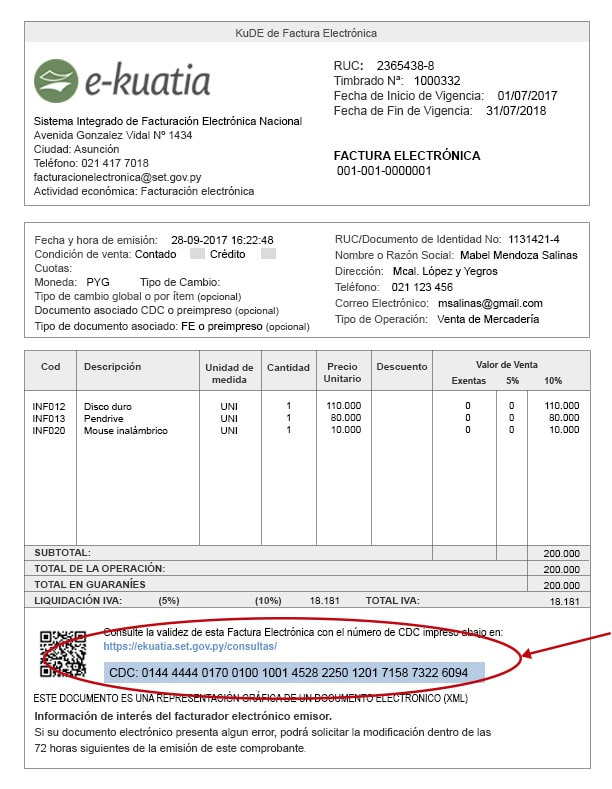

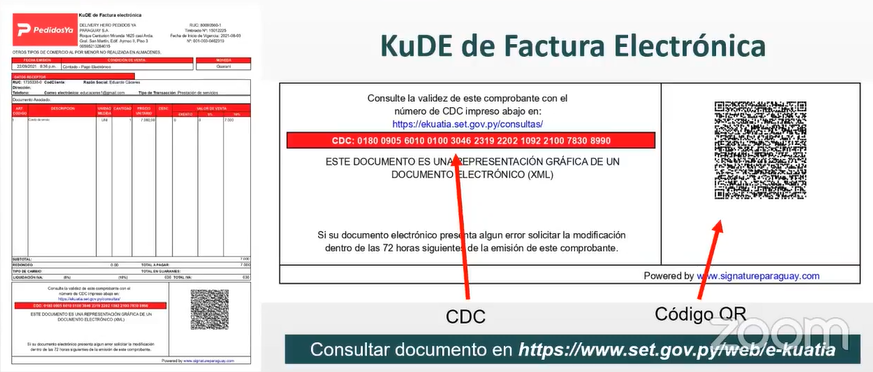

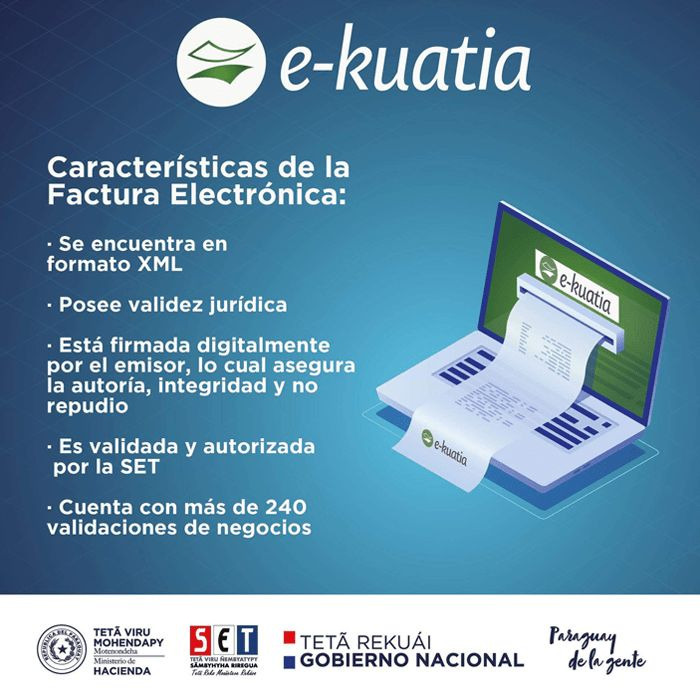

La Factura electrónica es un documento en formato XML con validez legal, que sirve para registrar la venta de productos o prestación de servicios.La autentificación de esta factura se da a través de la firma digital, que garantiza la integridad de la información contenida en este documento digital.

Las facturas electrónicas recepcionadas por cada contribuyente tienen: validez jurídica, fuerza probatoria y incidencia tributaria para respaldar el crédito y el débito en la liquidación del IVA, así como los ingresos y los egresos en las Rentas.

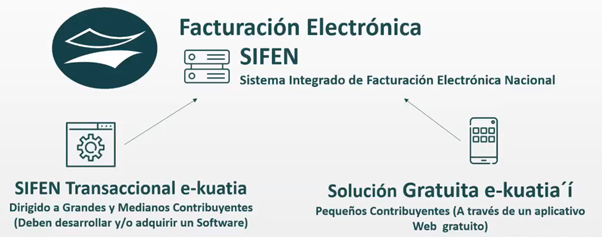

¿Cómo se remiten las facturas electrónicas?

Existen dos plataformas pensadas para los contribuyentes:

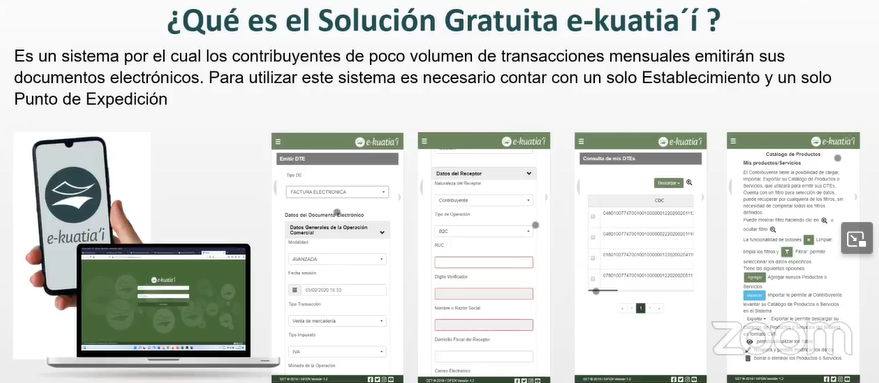

1. Sistema e-Kuatia’i: Para utilizar este sistema es necesario contar con un solo punto de expedición y una firma digital, la cual es otorgada en forma gratuita por la SET (Próximamente).

2. e-Kuatia: Facturación Electrónica para medianas y grandes empresas realizada a través del desarrollo por parte de las mismas, de un software conforme a las especificaciones técnicas definidas por la SET, para la remisión de los Documentos Electrónicos Tributarios al Sistema Integrado de Facturación Electrónica Nacional.

¿Qué documentos pueden ser emitidos electrónicamente?

Los documentos que se emitirán electrónicamente son los siguientes:

- Factura electrónica

- Factura electrónica de exportación

- Factura electrónica de importación

- Auto factura electrónica

- Nota de crédito electrónica

- Nota de débito electrónica

- Nota de remisión electrónica

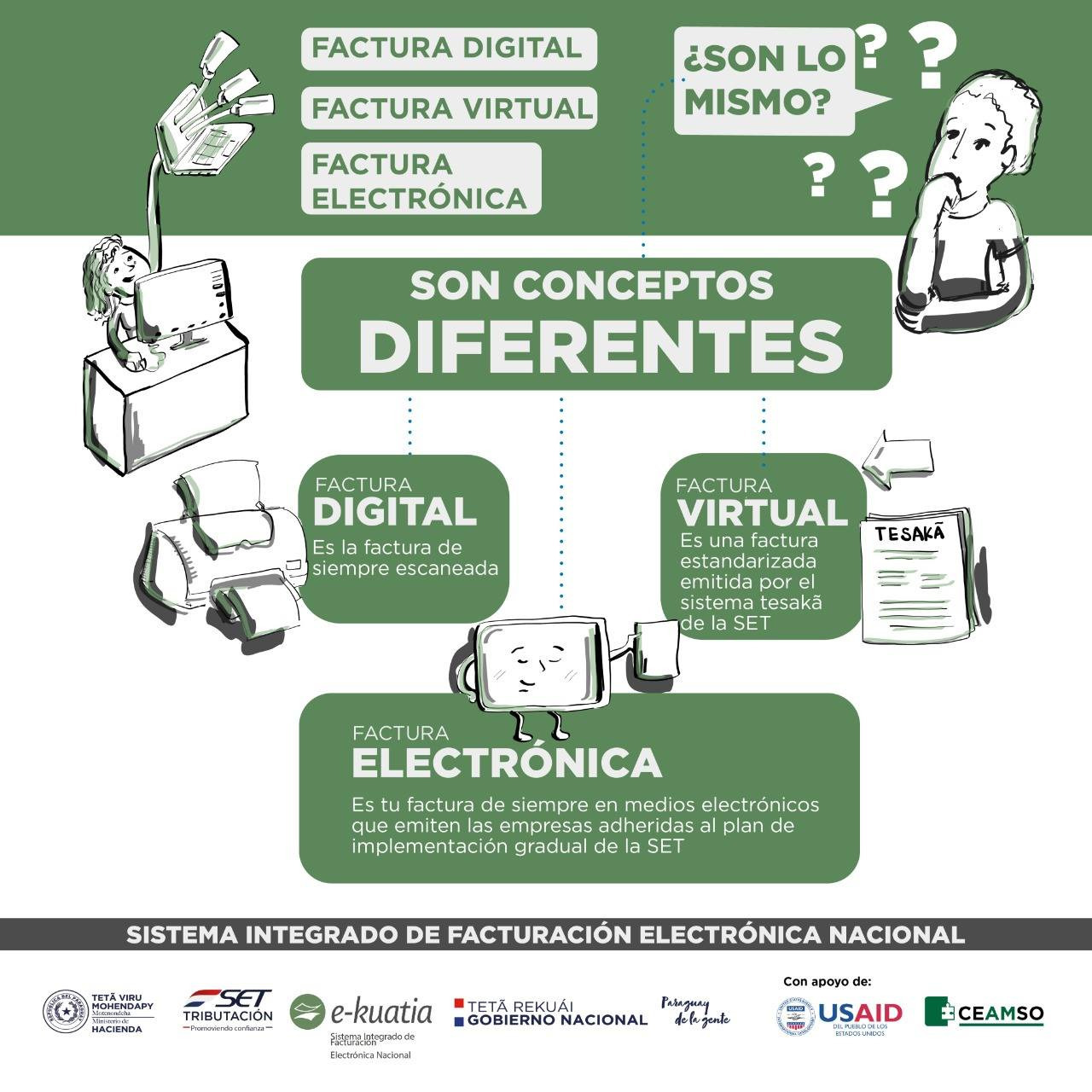

¿Cuál es la diferencia entre la factura digital, la virtual y la electrónica?

La factura digital se refiere a la digitalización o escaneado de la factura impresa tradicional.

La factura virtual es una factura estandarizada emitida por el sistema Tesaka de la SET.

La factura electrónica, es un documento electrónico generado a través de sistemas de facturación/ERPs en formato XML. Estos documentos son autenticados mediante la firma digital y validados jurídicamente al ser enviados al portal e-Kuatia de la SET.

¿Qué ventajas encontramos con la facturación electrónica?

Beneficios para la sociedad

Reducción del consumo de papel, con un impacto positivo en el medio ambiente.

Fortalecimiento de la competitividad y la imagen país.

Integración nacional, regional y con sus socios comerciales.

Beneficios para el emisor y receptor

Reducción de costo de cumplimiento indirecto, y de los costos de impresión, de almacenamiento, y de adquisición de papel.

Emisión: El ahorro varía 30% y 75% promedio por factura emitida.

Recepción: El ahorro varía 40% y 80% promedio por factura recibida.

Distribución: El ahorro varía entre un 90% a 100% promedio en gastos de Courier.

Mantenimiento y Almacenamiento de comprobantes: El ahorro varía entre un 30% a 50% en reducción de gastos.

Reingeniería de los procesos de venta, optimizando tiempos y recursos.

Aumento de la transparencia y la trazabilidad de los procesos de comercio.

Beneficios para la SET

Incremento de la Recaudación.

Formalización del registro de operaciones.

Reducción o mitigación de la falsificación o alteración de documentos.

Facilita los controles en los procesos de declaración impositiva y pago de impuestos, así como en devolución de crédito fiscal.

Incremento en la sensación de control y facilitación del cumplimiento voluntario.

Requisitos para ser Facturador Electrónico

- Sistema de Facturación adecuado al Manual Técnico

- Certificado y Firma digital

- Contribuyente activo

- Autorización de la SET

¿Por cuánto tiempo se deben conservar los Documentos Electrónicos (DE)?

El facturador electrónico deberá conservar en su sistema de facturación, por el plazo de prescripción del tributo establecido en la Ley Tributaria, todos aquellos DE y DTE que haya emitido, recibido, transmitido, debiendo garantizar la integridad, confidencialidad, accesibilidad o consulta posterior de los mismos, sin perjuicio que el contribuyente pueda conservar dichos documentos por un plazo mayor al establecido. Del mismo modo, deberá conservar los archivos electrónicos de los eventos de los DTE emitidos o recibidos y de los eventos de inutilización de número de DE.

El contribuyente que no sea facturador electrónico deberá conservar en forma física o digital, por el mismo plazo, los KuDEs de los DE recibidos.

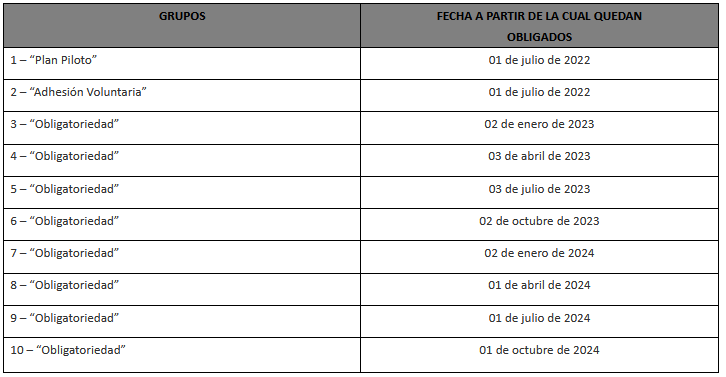

¿Dónde encuentro el listado de los contribuyentes que seremos facturadores electrónicos?

En la Resolución General N°105/21 se designan los contribuyentes, por grupos, y las fechas desde la cual deberán, obligatoriamente, iniciar la facturación electrónica.

Accedé al listado de contribuyentes designados en el Portal E-kuatia.

¿Cómo inicio el proceso de facturación electrónica?

Desde 1 de Abril de 2022 el contribuyente que desee adherirse al SIFEN como facturador electrónico lo podrá ser, previo proceso de habilitación establecido por la SET.

Una vez habilitado, el contribuyente estará sujeto a las siguientes condiciones:

Emitir su primer documento tributario dentro del plazo de seis (6) meses, contados a partir de la fecha de su habilitación como facturador electrónico

Emitir de forma electrónica todos sus documentos tributarios en el plazo de doce (12) meses, contados a partir de la fecha de emisión de su primer documento tributario electrónico, siempre y cuando no sea designado por la SET a emitir dichos documentos en un plazo menor.

Para conocer el Paso a Paso para comenzar a operar con la facturación electrónica, te dejamos el link con la información completa de la Guía.

Informaciones importantes

Obligatoriedad masiva 2024

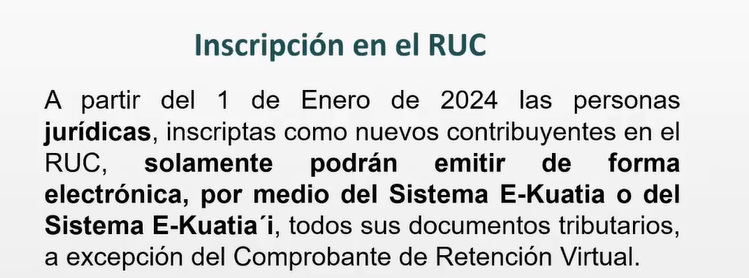

Todas las empresas (personas jurídicas) que se constituyan a partir del 1 de enero de 2024 serán automáticamente facturadores electrónicos.

SISTEMA GRATUITO EKUATIA´Í

A través de la Resolución 06, del 26 de marzo del 2024, la DNIT dispuso la finalización al 31/03/2024 del Plan Piloto para la implementación del Sistema Ekuatia’i y extender gradualmente su uso, en las formas y condiciones establecidas en la presente Resolución y demás reglamentaciones que se emitan con posterioridad, a los contribuyentes que emiten comprobantes virtuales (Factura y Autofactura) a través del Software Tesakã o mediante el Sistema Marangatu.

Habilitación del Sistema Ekuatia’i

1) Gestionar la obtención del Certificado Cualificado de Firma Electrónica conforme a lo previsto en la Resolución DNIT N° 757/2024, previo a la habilitación como facturador electrónico.

2) Solicitar por única vez la habilitación como facturador electrónico, a través del Sistema Marangatu, utilizando para el efecto, su Clave de Acceso Confidencial de Usuario, para lo cual deberá estar al día en el cumplimiento de sus obligaciones tributarias, incluyendo la obligación formal de presentación de Declaraciones Juradas de liquidación de impuestos e Informativas y contar con el RUC en estado

Activo.

Solicitud de habilitación

Al momento de aprobar la solicitud, la DNIT otorgará la autorización y timbrado de documentos electrónicos y remitirá además el Código de Seguridad del Contribuyente al Buzón Tributario Marandu.

Una vez autorizado el timbrado de los Documentos Tributarios Electrónicos, el contribuyente deberá ingresar al Sistema Ekuatia’i y proceder a la configuración de este, de acuerdo con el giro de su negocio.

Acceso al Sistema

Vigencia y Obligatoriedad

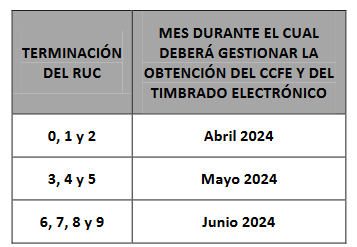

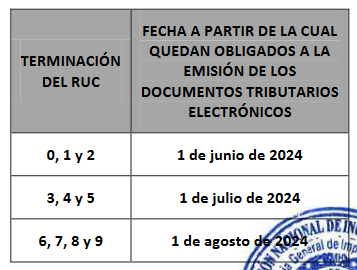

Dispuso además que los contribuyentes designados deberán emitir de forma electrónica todos sus documentos tributarios a través del Sistema Ekuatia’i, a excepción del Comprobante de Retención virtual, a partir de la fecha en que queden obligados, conforme al siguiente calendario, sin perjuicio de que puedan emitir los Documentos Tributarios Electrónicos antes de la fecha en que quedan obligados una vez obtenido el timbrado electrónico.

Esta publicación está actualizada al 30 de marzo del 2024 a la espera de los anexos que brinden mayor información sobre los demás sujetos obligados y mayores detalles sobre la implementación.

Seguinos en las redes para mantenerte informado al día.

Y recordá que los cambios son para los valientes, los cobardos prefieren quedarse donde están aunque no sean felices.

Últimos artículos

Lo que tenés saber sobre las Obligaciones Laborales en Paraguay

Nueva Ley de Mipymes en Paraguay. Conocé las Novedades la Ley N°7435/2025 y el Decreto N°4535/2025

Ley de Protección de Datos Personales en Paraguay: ¿qué cambia para ciudadanos y empresas?

Servicios digitales en Paraguay: lo que tenés que saber sobre impuestos y deducciones

La inteligencia artificial y la profesión contable en Paraguay: ¿avance o amenaza?