Servicios digitales en Paraguay: lo que tenés que saber sobre impuestos y deducciones

Servicios digitales en Paraguay: ¿gasto perdido o deducción inteligente?

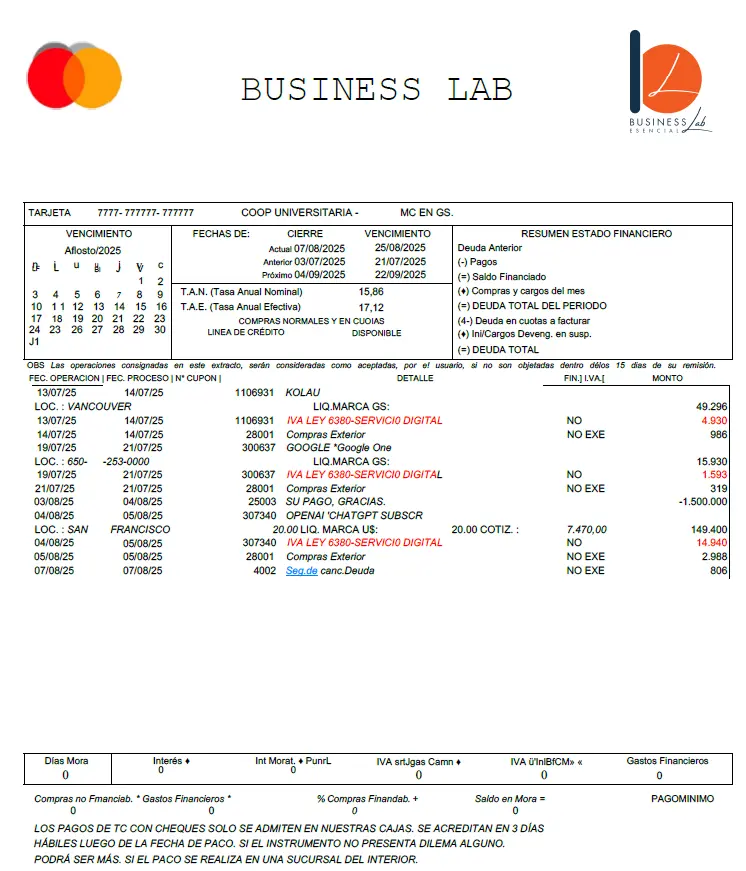

A partir de enero de 2021, Paraguay aplica impuestos a los servicios digitales provistos por empresas del exterior. Esto incluye un IVA (Impuesto al Valor Agregado) del 10% sobre el precio del servicio digital y un INR (Impuesto a la Renta de No Residentes) efectivo del 4,5% sobre el valor sin IVA. En la práctica, las entidades financieras (bancos, procesadoras de tarjetas) actúan como agentes de percepción del IVA, cobrando automáticamente ese 10% adicional al momento del pago con tarjeta. La Resolución General (RG) Nº 76/2020 de la DNIT reglamenta este mecanismo de cobro. Dicha RG establece que el extracto de la tarjeta de crédito/débito será el documento de respaldo válido para el contribuyente por estos pagos. En el extracto, el importe del IVA aparece discriminado bajo una descripción estándar, por ejemplo: “IVA LEY 6380-SERVICIO DIGITAL”. Esto permite identificar que se cobró el 10% de IVA sobre el servicio digital adquirido. La operación original (la suscripción o pago digital) figura por separado, usualmente con el nombre del proveedor (ej.: Netflix, Facebook, Google) y el monto en la moneda correspondiente. En resumen, al pagar servicios como publicidad en Facebook/Meta, suscripciones de Google, Netflix, Spotify, etc., el extracto bancario mostrará dos líneas: una con el cargo del servicio digital y otra con el IVA 10% agregado bajo la ley 6380/19. Este IVA cobrado por la tarjeta es luego enterado a la DNIT por el intermediario financiero, y el extracto con dicho detalle sirve como “factura” a efectos fiscales. A continuación, se explican casos prácticos para distintos tipos de servicios digitales y cómo registrar correctamente estos gastos en las declaraciones de IVA, IRE o IRP del contribuyente.

Ejemplos prácticos: Alguno puede ser tu caso.

Caso 1: Pago de Publicidad Digital (Meta/Facebook Ads)

Cómo aparece en el extracto: Cuando una empresa o profesional paga publicidad en Facebook (Meta Ads), el cargo en la tarjeta suele identificarse con la referencia de Meta. Por ejemplo, el extracto podría mostrar un cargo como “FACEBK *ADS” o “META*ADS” por el importe de la publicidad en USD o Gs. Inmediatamente, en la siguiente línea del extracto, aparecerá “IVA LEY 6380-SERVICIO DIGITAL” con un monto equivalente al 10% del valor de esa publicidad. Esto indica que se percibió el IVA sobre el servicio digital de publicidad contratado. Comprobante válido (RG 76/20): No existe una factura local timbrada por Meta, ya que el proveedor es del exterior. En su lugar, el extracto de la tarjeta cumple la función de comprobante fiscal válido según la RG 76/20. La entidad financiera discrimina el IVA percibido y asocia el cargo a la transacción de Facebook Ads, cumpliendo con los requisitos de la resolución (indicando monto de IVA y número de transacción en el extracto). Es recomendable conservar el extracto (o resumen de tarjeta) donde figure claramente el pago a “Facebook” y el IVA percibido, ya que servirá de respaldo para las deducciones y créditos fiscales.

Tratamiento en el IVA:

Si la publicidad de Meta se adquiere para una actividad gravada por IVA (por ejemplo, publicidad para promocionar productos/servicios de la empresa), el IVA 10% cobrado se considera un IVA Crédito Fiscal utilizable por el contribuyente. En otras palabras, esa percepción de IVA puede restarse del IVA a pagar en el Formulario 120 del periodo correspondiente. La RG 76/20 indica que el usuario podrá utilizar este IVA crédito en el periodo fiscal de la fecha en que se realizó la percepción, declarando la compra en el Formulario 120 (IVA), Rubro 3 inciso a) (Compras del período) como una compra local gravada. En la práctica, al llenar el Form. 120, el gasto de publicidad digital se incluye junto con otras compras locales al 10%, sumando tanto el costo del servicio como el IVA pagado, y el IVA percibido se cuenta como crédito fiscal del mes. Ejemplo: Si se pagó Gs. 1.000.000 por anuncios en Facebook, el extracto mostrará IVA Gs. 100.000. Al declarar, se registrará una compra por Gs. 1.100.000 (monto total debitado) en el rubro de compras gravadas, y Gs. 100.000 computarán como IVA crédito fiscal.

Tratamiento en el IRE/IRP:

El gasto por publicidad en redes sociales es deducible para el Impuesto a la Renta, siempre que esté vinculado a la actividad generadora de renta. Para una empresa (contribuyente del IRE General), este pago a Facebook Ads se considera un gasto de publicidad necesario para la obtención de ingresos, por lo que es un egreso deducible al calcular la renta neta. De igual modo, un profesional independiente contribuyente del IRP Servicios Personales puede deducir el costo de publicidad en Meta si fue utilizado para promocionar su actividad gravada. En ambos casos, al cargar el gasto en la sección de Egresos de la declaración, se utiliza el tipo de documento “Extracto de Tarjeta” y se marca que “Imputa al IRE” o “Imputa al IRP” = Sí, según corresponda, indicando que es un gasto deducible en dichos impuestos.

Registro en el formulario:

Para declarar este pago en el Registro de Comprobantes (Marangatu) o en el formulario electrónico, se debe cargar un comprobante de egreso con las siguientes características: - Tipo de Comprobante: 207 – Extracto de Cuenta TC/TD (Tarjeta de Crédito/Débito). - Tipo de Registro: 4 – Egresos (indica que es un gasto). - Fecha de emisión: La fecha que figure en el extracto de la tarjeta para el cargo e IVA (generalmente la fecha del consumo o del cierre donde apareció). - Número de comprobante: No requerido (no se dispone de número de factura tradicional). - Tipo de identificación del proveedor: No requerido (el proveedor es extranjero y no tiene RUC local). - Nombre del proveedor: Indicar el nombre del servicio digital – p. ej. “Facebook Ads” o “Meta Platforms” – según como se identifique en el extracto. - Monto del comprobante: El total debitado en la tarjeta por ese servicio incluido el IVA percibido. (En el ejemplo, Gs. 1.100.000). - Imputa al IVA: “S” (Sí) si el servicio está relacionado con actividad gravada y por tanto el IVA es crédito fiscal utilizable. (Marcar “N” si no corresponde crédito fiscal). - Imputa al IRE: “S” si la empresa puede deducir este gasto en el IRE (gasto necesario de la actividad gravada). - Imputa al IRP: “S” si una persona física lo deducirá en su IRP. - Número de cuenta/tarjeta: El número de la tarjeta de crédito o débito usada para el pago.

imagen.png214.23 KB

Caso 2: Suscripciones a Google (Workspace, almacenamiento u otros)

Cómo aparece en el extracto: Los servicios de Google contratados desde Paraguay (por ejemplo, Google Workspace (G Suite) para correo y oficina en la nube, espacio de almacenamiento de Google Drive, suscripciones a APIs, etc.) también están sujetos al IVA digital. En el extracto de la tarjeta se verá el cargo con la descripción de Google y el servicio específico (p. ej. “GOOGLE *Workspace” o “Google Cloud...[algún identificador]”) por el monto del servicio en USD o su equivalente en guaraníes. Separadamente, aparecerá la línea “IVA LEY 6380-SERVICIO DIGITAL” con el importe del 10% de ese servicio.

Comprobante válido:

La empresa Google (proveedor extranjero) no emite factura local; suele proveer recibos digitales o facturas extranjeras vía e-mail, pero para fines tributarios paraguayos el extracto de la tarjeta es el comprobante respaldatorio reconocido por la DNIT.

Tratamiento en el IVA:

Si la suscripción de Google está relacionada con la actividad gravada del contribuyente, el IVA del 10% cobrado es crédito fiscal. Por ejemplo, una empresa que paga Google Workspace para el correo empresarial o almacenamiento usado en su negocio, puede usar ese IVA como IVA crédito en su declaración. Al presentar el Formulario 120, se declarará la compra de servicio digital de Google como una compra gravada local (rubro 3.a, tasa 10%), sumando el costo más IVA, igual que en el caso de Meta/Facebook. Si por alguna razón el servicio de Google no guarda relación con operaciones gravadas, entonces no se podría utilizar el crédito fiscal y el IVA sería un costo más.

Tratamiento en el IRE/IRP: Para empresas contribuyentes del IRE, gastos como Google Workspace, Google Drive (suscripción), licencias de Google Maps API, etc., son generalmente gastos deducibles si se utilizan en la operación del negocio. En el caso de personas físicas con IRP: si el servicio de Google se contrata para fines personales no vinculados a la generación de ingresos (por ejemplo, una suscripción individual a Google One para mayor almacenamiento personal), no sería deducible en IRP. Sin embargo, si un profesional independiente paga, por ejemplo, Google Workspace para su actividad, ese gasto sí es deducible por estar directamente relacionado a sus ingresos personales gravados.

Registro en el formulario:

El procedimiento es análogo al de Facebook Ads explicado antes. En la sección de Egresos se carga un comprobante tipo Extracto de Tarjeta (207) con fecha, nombre “Google [servicio]”, monto total y se indica IVA Sí (si corresponde crédito) y IRE/IRP Sí (según aplique la deducción).

Caso 3: Servicios de Entretenimiento (Netflix, Spotify, etc.)

Cómo aparece en el extracto: Los pagos a plataformas de streaming de video o música (Netflix, Spotify, Amazon Prime Video, Disney+, YouTube Premium, etc.) igualmente generan el cobro del IVA digital. En el extracto de tarjeta, por ejemplo, un cargo mensual de Netflix aparecerá como “NETFLIX.COM” con el monto de la suscripción; separado pero usualmente en la misma fecha, se verá “IVA LEY 6380-SERVICIO DIGITAL” con el importe del 10% de la suscripción.

Comprobante válido:

Nuevamente, el extracto de la tarjeta es la “factura” válida ante la DNIT para estos servicios.

Tratamiento en el IVA:

Aquí hay que distinguir el uso. Netflix, Spotify y otros servicios de entretenimiento personal normalmente no están relacionados a actividades gravadas por IVA. Por ende, para la mayoría de contribuyentes el IVA cobrado no podrá usarse como crédito fiscal y simplemente el 10% queda como un costo adicional del servicio.

Tratamiento en el IRP:

La Ley 6380/19 introdujo la posibilidad de deducir del Impuesto a la Renta Personal ciertos gastos personales no relacionados directamente a la generación de renta, dentro de límites. Es así que gastos de ocio o esparcimiento digital son deducibles del IRP en la medida en que la ley los permite. Específicamente, suscripciones a plataformas de streaming, servicios de videojuegos en línea, aplicaciones de música y similares pueden ser incluidas como egresos deducibles en el IRP global anual.

Uso empresarial:

Si una empresa (contribuyente IRE) paga, por ejemplo, Netflix o Spotify, normalmente no podrá deducirlo ni acreditar el IVA, ya que difícilmente se justifica como un gasto necesario para obtener rentas gravadas. Solo casos muy específicos podrían analizarse diferente.

Conclusiones y Recomendaciones

Los pagos de servicios digitales a proveedores del exterior – ya sea por publicidad (Meta/Facebook Ads), herramientas tecnológicas (Google) o entretenimiento (Netflix, Spotify y similares) – generan automáticamente un cobro del 10% de IVA en Paraguay. Este impuesto es cobrado por las entidades financieras al momento del pago y aparece desglosado en el extracto de la tarjeta bajo la referencia a la Ley 6380/19. De acuerdo con la RG 76/20 de la DNIT, el extracto bancario con esa discriminación de IVA actúa como comprobante fiscal válido, permitiendo al contribuyente respaldar el gasto y, si corresponde, aprovechar el IVA pagado como crédito fiscal.

En síntesis, un pago a Facebook Ads para fines de negocio generará crédito fiscal IVA y será gasto deducible en IRE; una suscripción a Google para el trabajo de un profesional será deducible y su IVA posiblemente crédito; mientras que un pago de Netflix para ocio personal será deducible en el IRP pero sin crédito fiscal de IVA. El contribuyente debe revisar cada caso, utilizar el extracto bancario como comprobante y asegurarse de reflejar correctamente estas transacciones en sus declaraciones para aprovechar los beneficios fiscales (deducciones y créditos) que la normativa permite, cumpliendo a la vez con las exigencias formales de la DNIT.