Porqué debo emitir factura cuando hago una venta o presto un servicio?

La Ley establece que toda persona que se dedica a la venta de bienes o a la prestación de servicios debe:

• Inscribirse en el RUC.

• Expedir comprobantes de venta por todas las transacciones que realice.

• Respaldar sus adquisiciones de bienes y servicios con comprobantes de ventas.

• Respaldar con Notas de Remisión el traslado de bienes dentro del territorio nacional.

Actualmente tenemos 3 formas de documentar nuestras operaciones de venta:

- Facturas preimpresas, que veremos a continuación con más detalle.

- Facturas virtuales (sólo para contribuyentes del IVA e IRP de servicios personales), son emitidas desde el sistema Marangatu y permiten utilizar un formato preestablecido en el cual se detallan los servicios prestados, y llegan automáticamente al correo del beneficiario y a su Marangatu.

- Facturas electrónicas son una nueva manera de documentar las operaciones comerciales y podés enterarte de todo lo referente a este tipo de documentación accediendo a nuestro artículo dedicado exclusivamente a la facturación electrónica.

¿Qué es un Comprobante de Venta?

Los comprobantes de ventas sirven para respaldar las compras y ventas de bienes y/o prestación de servicios que usted realiza, y está obligado a emitirlo en forma simultánea en ejemplar original y copias, de manera clara, sin tachaduras ni enmiendas, pudiendo utilizarse para la expedición, mecanismos manuales, mecánicos o sistemas computarizados. Para la entrega del comprobante de venta debe considerarse lo siguiente:

Comprobantes Preimpresos:

1. Cuando realiza operaciones por un monto superior a Gs. 20.000 debe expedir el comprobante de venta en todos los casos.

2. Cuando realiza operaciones por un monto igual o menor a Gs. 20.000 y si el cliente no solicita el comprobante, puede omitir la entrega del comprobante de venta debiendo hacer un registro paralelo al final del día emitir un comprobante de venta por el total de las transacciones realizadas por montos menores, consignando “Ventas menores del día” en el campo “Nombre y Apellido o Razón Social”Máquinas Registradoras y/o Autoimpresores. Los contribuyentes autorizados a utilizar máquinas registradoras o autoimpresores para la expedición de comprobantes de venta, deben expedirlos en todos los casos sin importar el monto de la transacción, y además deben contar con comprobantes preimpresos para su expedición manual en casos de cortes de energía, fallas de los equipos o cualquier otra circunstancia que impida la utilización de los mismos.

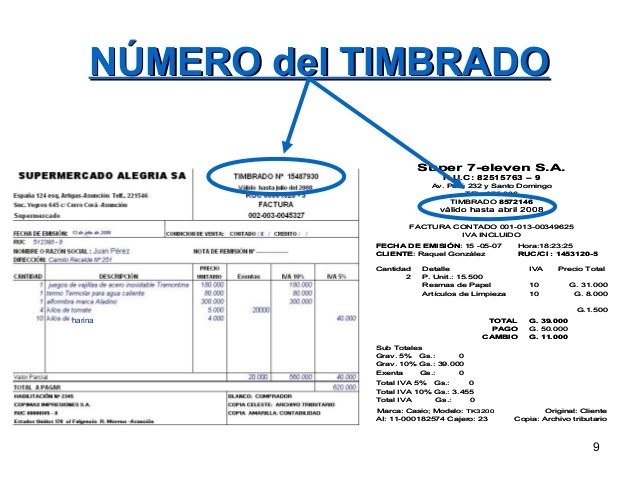

¿Qué es el timbrado de un comprobante?

¿Cuáles son las vigencias de timbrados que puedo obtener?

La vigencia del timbrado de los documentos se otorga de acuerdo al comportamiento tributario del contribuyente, es decir, será:

1. De 12 meses: cuando el RUC se encuentra en estado Activo, presenta sus declaraciones juradas y realiza el pago de sus obligaciones en tiempo y forma.

2. De 3 meses: cuando no se encuentra al día con sus obligaciones tributarias. Este periodo de tiempo es otorgado por única vez, hasta que regularice su situación con el fisco.

3. De 0 meses: en caso de que el RUC se encuentre bloqueado o suspendido o no haya regularizado sus obligaciones tributarias después de la autorización otorgada por 3 meses, no podrá obtener la autorización por parte de la Administración Tributaria para la impresión y expedición de documentos tributarios.

¿Qué comprobantes deben tener timbrado?

· Comprobantes de venta: Facturas, Boletas de Venta, Autofacturas, Tickets emitidos por máquinas registradoras, Entradas a espectáculos públicos, Boletos de transporte público de personas, Boletos de loterías, sorteos, apuestas y demás juegos de azar.

· Documentos complementarios: Nota de Débito y Nota de Crédito.

· Nota de Remisión

· Comprobantes de Retención

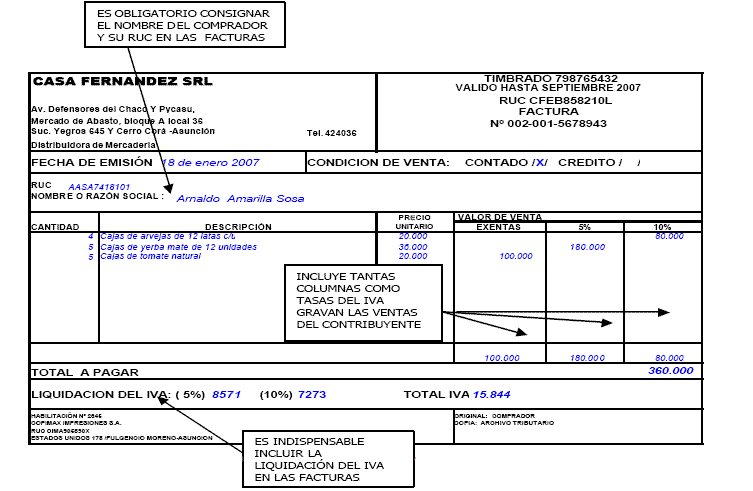

Requisitos de Llenado de la Factura

Toda factura emitida deberá contener los siguientes datos:

1. Fecha de expedición, indicando el día/mes/añoCondición de venta: Contado o Crédito

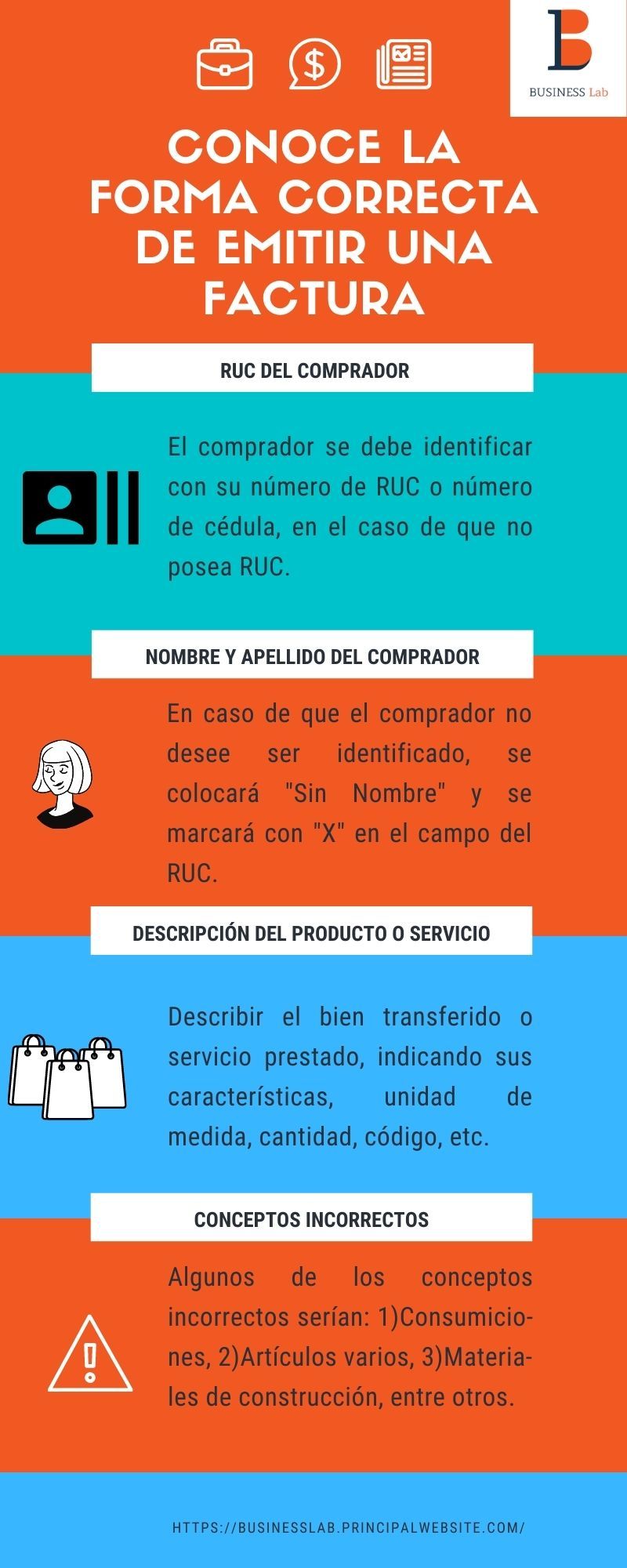

2. Nombre y Apellido o Razón Social del comprador, leyenda “Sin Nombre” cuando no se identifica el adquirente, o Denominación genérica prevista por la SET.

3. RUC y dígito verificador del comprador, cédula de identidad, “X” cuando no se identifica al adquiriente o RUC genérico previsto por la SET.

4. Número de la Nota de Remisión, cuando correspondaDescripción o concepto del bien transferido o del servicio prestado, indicando sus características de modelo, serie, unidad de medida, cantidad, número de serie o número de motor según correponda.

5. Precio unitario de los bienes o servicios, incluido el IVA.

6. Valor parcial de ventas por cada tasa utilizada.

7. Valor total de la transacciónSigno y denominación literal de la monera si es diferente a Guaraníes.

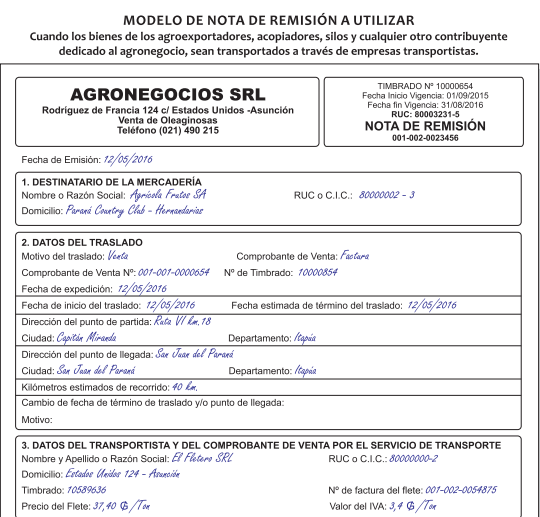

Las Notas de Remisión:

Toda mercadería que sea trasladada dentro del territorio nacional deberá ser respaldada obligatoriamente por la Nota de Remisión.

Igualmente, se considera respaldado cuando las mercaderías vayan acompañadas del comprobante de Venta que contenga los datos requeridos en la Nota de Remisión.

Están obligados a expedir la Nota de Remisión: el propietario de las mercaderías, el prestador de Servicios de Transporte, el despachante de aduanas o el poseedor de los bienes al inicio del traslado.

Obligación de comunicar la numeración utilizada y la Baja de los documentos

- Cuando se produzca el vencimiento del plazo de vigencia del timbrado, por los documentos que fueron utilizados.

- Por cese de actividades u operaciones.

- Por errores de impresión de requisitos que no conlleven invalidez de los documentos detectados con posterioridad a la entrega de los mismos por las empresas gráficas que efectuaron la impresión.

- Por suspensión temporal del RUC, cuando el periodo de suspensión supere a la fecha de vigencia del timbrado.

- Por cierre del establecimiento donde se expide el documento.

- Por cierre del punto de expedición.

- Por modificación en los datos del contribuyente consignados en los documentos, siempre y cuando no haya comunicado el uso temporal de los mismos.Se debe comunicar la

Baja de sus comprobantes cuando se presente una de las siguientes situaciones:

- Por robo o extravío de documentos. En este caso, el contribuyente dentro de las 48 horas de producido el acontecimiento, deberá realizar la denuncia policial correspondiente cuya copia adjuntará a la solicitud de baja. En la denuncia se deberá incluir el tipo de documento, número de timbrado y su numeración.

- Por errores de impresión de requisitos cuando se trata de cualquiera de los siguientes datos: N° de timbrado, vigencia del timbrado, nombre y apellido o razón social, N° de Ruc, Numeración del documento, Denominación del documento, detectados por los contribuyentes o las Empresas Gráficas que efectuaron su impresión.

Esta fue una pincelada sobre los puntos fundamentales que debés conocer a la hora de emitir comprobantes de ventas, y para mayor información contactanos que te brindaremos toda la información que necesites.

Últimos artículos

Lo que tenés saber sobre las Obligaciones Laborales en Paraguay

Nueva Ley de Mipymes en Paraguay. Conocé las Novedades la Ley N°7435/2025 y el Decreto N°4535/2025

Ley de Protección de Datos Personales en Paraguay: ¿qué cambia para ciudadanos y empresas?

Servicios digitales en Paraguay: lo que tenés que saber sobre impuestos y deducciones

La inteligencia artificial y la profesión contable en Paraguay: ¿avance o amenaza?