¿Cuáles son los 2 pasos básicos que debo conocer antes de dar inicio a cualquier emprendimiento?

Dar apertura, o abrir un negocio, significa mucho más que colgar un cartel de bienvenida en nuestra puerta, significa que estamos Emprendiendo, y que oportuna esta apasionada visión sobre este término, extraído del blog de Carlos Malfatti: “Emprender es decidir tomar el timón de nuestra propia vida y modelarla de acuerdo a nuestros deseos, emprender es a veces ir en contra de la corriente, es dejar la comodidad de las cosas seguras para aventurarnos en un mundo pleno de posibilidades pero también de incertidumbre. Emprender es sentir la adrenalina de los cambios bruscos y de la adaptación permanente. Emprender es un desafío y debe tomarse como tal, emprender es para aquellos que no se conforman con ser alguien del montón, emprenden los que quieren cambiar su realidad y la que los rodea, emprenden los que desean ir por más”.

Y luego de entender el sentido abstracto de lo que significa Emprender, debemos pasar a lo concreto: “Abrir una Empresa”, entendiendo que esto requiere una serie de pasos y formalidades que son fundamentales para operar conforme a lo que dictan las leyes del país.

Paso 1: Elegir la Personería

Tenemos dos tipos de personerías reconocidas:

I. Persona Física: es el Ser Humano, que asume derechos y obligaciones.

II. Persona Jurídica: es una Entidad de derecho. Por ejemplo: las corporaciones, asociaciones, fundaciones, sociedades, etc.

I. Persona Física o Unipersonal

Yendo al caso uno, en donde decidimos abrir una Empresa de manera individual o unipersonal, veremos que la Ley 6380 en su artículo 3° nos definque que: “Se considerará empresa unipersonal a toda unidad productiva perteneciente a una persona física que se conforma de manera organizada y habitual, utilizando conjuntamente el trabajo y el capital, con preponderancia de este último, con el objeto de obtener un resultado económico”.

Un ejemplo sería: "La Florería de Ceci", su propietaria es Cecilia Gómez y en su RUC figurará el nombre de Fantasía que eligió; la razón social será su nombre completo, y como número de RUC tendrá el número de cédula seguido del dígito verificador asignado por la SET.

Y cuáles son las actividades autorizadas a la Persona Física o Unipersonal?

1. Agropecuarias, industriales, forestales, mineras, pesqueras y otras de naturaleza extractiva. 2. Compra - venta de bienes. 3. Cesión de uso, arrendamiento y subarrendamiento de bienes. 4. Casa de empeño y de préstamo. 5. Reparación de bienes en general. 6. Transporte de bienes o de personas. 7. Estacionamiento de autovehículos. 8. Vigilancia y similares. 9. Espectáculos públicos, discotecas o similares. 10. Restaurantes, hoteles, moteles y similares. 11. Agencias de viajes. 12. Pompas fúnebres y actividades conexas. 13. Lavado, limpieza y teñido de prendas y demás bienes en general. 14. Peluquería y actividades conexas. 15. Publicidad. 16. Construcción, refacción y demolición. 17. Carpintería, plomería y electricidad.

Entonces, si que queremos llevar adelante cualquiera de las actividades detalladas en el listado precedente, optar por este tipo de personería es totalmente factible; así mismo, facilita los inicios de cualquier negocio, cuando el emprendedor tiene un arranque modesto y no puede incurrir en costos de constitución elevados.

Qué impuestos tributa la Unipersonal?

Conozcamos un poco más sobre los impuestos

Según el Artículo 80 de la Ley 6380, el Impuesto al Valor Agregado gravará los siguientes actos:

1. Enajenación de bienes.

2. Prestación de servicios, excluidos los de carácter personal que se presten en relación de dependencia.

3. La importación de bienes.

La tasa general es del 10%, y será del 5% en casos particulares como: arrendamiento de inmuebles destinados a vivienda, enajenación de inmuebles, venta de productos de la canasta familiar y de productos agrícolas, hortícolas y frutícolas como detalla el Artículo 90 de la citada Ley.

Conocé más detalles aquí

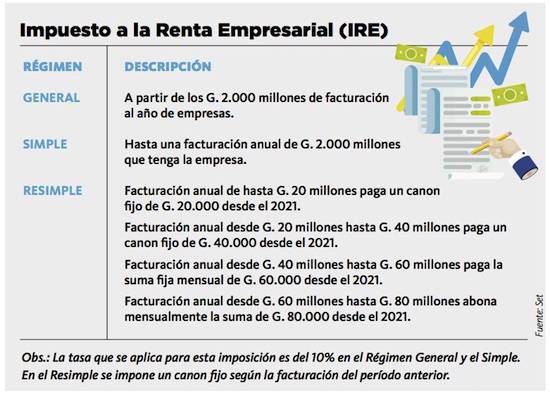

2. El IRE (Impuesto a la Renta Empresarial):

El Impuesto a la Renta Empresarial grava todas las rentas, los beneficios o las ganancias de fuente paraguaya que provengan de todo tipo de actividades económicas, primarias, secundarias y terciarias, incluidas las agropecuarias, comerciales, industriales o de servicios, excluidas aquellas rentas gravadas por el IRP.

1. IRE Régimen General: para los contribuyentes cuyos ingresos superen el importe de Gs. 2.000.000.000. Su tasa es del 10% sobre la Renta Neta.

2. IRE Simple: para Medianas Empresas, cuando sus ingresos devengados no superen el importe de Gs. 2.000.000.000. Su tasa es del 10% sobre la Renta Neta.

3. IRE Resimple: para las Empresas que facturan hasta Gs. 80.000.000 al año. Pagarán un monto fijo trimestral, de acuerdo a los ingresos declarados y conforme al siguiente cuadro:

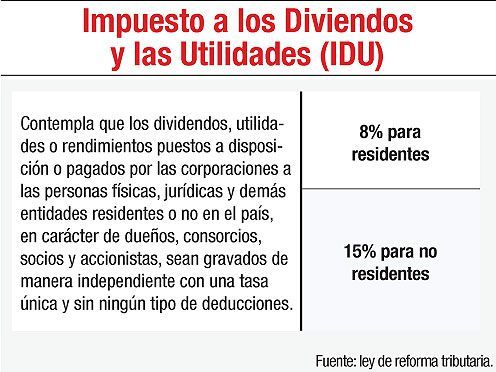

3. EL IDU (Impuesto a los Dividendos y Utilidades):

El Impuesto a los Dividendos y a las Utilidades grava los dividendos, las utilidades o los rendimientos puestos a disposición o pagados al dueño, al consorciado, al socio o al accionista de las entidades que las generan. La tasa del IDU es del 8% cuando el contribuyente sea residente en el país, y de 15% cuando no sea residente.

Quedan excluidas de este Impuesto las Personas Físicas que tributen IRE en su régimen Simple o Resimple.

II. Persona Jurídica

Acabamos el capítulo sobre las Unipersonales, entendimos que se trata de una Persona Física que asume los derechos y obligaciones a título personal para desempeño de su actividad comercial. Entonces ahora pasamos a la siguiente figura: la Persona Jurídica, en este tipo de personería, la empresa constituida es sujeto de derecho con independencia de sus miembros, y así también su patrimonio.

a) Las Iglesias y las confesiones religiosas. b) Las Universidades. c) Las asociaciones que tengan por objeto el bien común. d) Las asociaciones inscriptas con capacidad restringida.e) Las fundaciones. f) Las cooperativas. g) Las sociedades anónimas (S.A.) h) Las sociedades simples. i) Las sociedades colectivas. j) Las sociedades en comandita simple. k) Las sociedades de responsabilidad limitada (S.R.L.) l) Las sociedades en comandita por acciones. m) Las sociedades constituidas en el extranjero, y n) Las empresas por acciones simplificadas (E.A.S.)

Pero, habiendo tantas opciones para la Apertura de una Empresa, tenemos que las más utilizadas en nuestro país son la Sociedad Anónima (S.A.) y la Sociedad de Responsabilidad Limitada (S.R.L.); conozcamos sus diferencias y semejanzas.

Semejanzas y Diferencias entre la S.A. y la S.R.L.:

Las características que comparten son:

- Se requieren dos o más socios para su existencia y constitución, que pueden ser personas físicas o jurídicas, nacionales o extranjeras.

- Deben constituirse por escritura pública e inscripta en los Registros Públicos.

Las diferencias más resaltantes son:

- En la S.A. no existen límites con respecto al número de accionistas que puede tener la sociedad. En el caso de la S.R.L. el número de socios no puede exceder de 25.

- En la S.A. el capital social está representado en partes alícuotas representadas en títulos denominados acciones, que son considerados títulos negociables. En la S.R.L. el capital está representado por alícuotas denominados Cuotas de Participación que no pueden ser representadas por títulos negociables.

- La transferencia de acciones en el caso de la S.A. se realiza por cualquiera de las formas permitidas en derecho, sin que sea necesario el acuerdo de los socios. En la S.R.L. las Cuotas de participación no pueden ser cedidas a extraños sino con el acuerdo de socios que representen tres cuartos del capital, cuando la sociedad tenga más de cinco socios. No siendo más de cinco, se requiere unanimidad. Las cesiones de cuotas de participación deben hacerse obligatoriamente por escritura pública, la cual debe inscribirse en los registros públicos.

- La S.A. puede recurrir a la financiación por medio de la promoción pública de suscripción de acciones, los mercados de valores (bolsa) y la emisión de obligaciones negociables (debentures), no permitidas en el caso de la SRL. En el caso de la SA es obligatorio contar con un síndico que tendrá a su cargo la fiscalización de la dirección y administración de la empresa. También es obligatoria la teneduría de los denominados libros sociales (actas de asamblea, actas de directorio, registro de acciones, entre otros) y la celebración anual de la asamblea ordinaria de accionistas.

Las Ventajas Comparativas de la S.A. y la S.R.L.

Ventajas de la S.R.L.:

1. Permite a sus socios una mayor libertad para regular su funcionamiento interno.

2. Menores costes de funcionamiento considerando que no es obligatoria la celebración de asambleas anuales, la fiscalización de un síndico, o la teneduría de libros sociales.

3. La S.R.L. es la elección preferente para pequeñas y medianas empresa, y se considera idónea para actividades empresariales que serán llevadas a cabo por un número reducido de personas, generalmente vinculadas por lazos familiares o de amistad, y que no desean estar sometidas a la rigidez propia de la normativa aplicable a las sociedades anónimas. Su carácter personalista se manifiesta en las limitaciones al número de socios (hasta 25), así como en las limitaciones aplicables a la transmisibilidad de las participaciones sociales.

Ventajas de la S.A.:

1. Permite recurrir a métodos de financiación no tradicionales como mercados de valores y la emisión de obligaciones negociables (debentures).

2. La sociedad anónima permite un régimen completamente abierto y transparente, sin límites para la libre transmisión de las acciones por los accionistas.

3. La S.A. por su parte es el prototipo de sociedad capitalista por excelencia, y es la figura idónea para cubrir las necesidades de la gran empresa, porque permite la libre transmisión de las acciones y un control más exhaustivo. Prueba de ello es que nuestra legislación obliga a adoptar la forma de sociedad anónima a bancos, financieras, casas de cambios entre otras empresas reguladas.

4. No podemos dejar de referirnos al prestigio que tiene en el mundo de los negocios la S.A. derivado del mayor rigor de su régimen jurídico. Es importante destacar que la de imagen puede también ser determinante para la elección del tipo de sociedad, en atención a las características y ventajas que presentan ambos tipos de sociedades no es posible afirmar que una sea mejor que otra. Las características particulares de cada proyecto empresarial serán las que definan la mejor opción.

El nacimiento de una nueva figura: La EAS

La EAS es una empresa de capital cuya naturaleza será siempre comercial, con independencia de las actividades previstas en su objeto social. Esta nueva Personería Jurídica a diferencia de los tipos societarios existentes en la legislación paraguaya podrá ser constituida por una sola persona (aunque también puede ser más de una, física o jurídica).

Características de la EAS:

* Se constituye en un máximo de 72 horas y con costo cero con la utilización de los estatutos estándar.

* No precisa un capital mínimo para conformarse.

* Establece la separación, persona física de la persona jurídica, para que el patrimonio personal del socio (o los socios) permanezca protegido.

* Permite que las empresas permanezcan y crezcan, generando más empleos.

* Los integrantes de la EAS responden hasta el límite de sus aportes comprometidos.

* Tributa como persona jurídica, de acuerdo a sector de actividad e ingreso.

* Deben emitir solamente acciones nominales.

* No necesita publicar su creación en un medio masivo de comunicación ya que es publicado en esta página web del MIC.

* La constitución podrá realizarse por contrato o acto unilateral por medio de instrumento público o privado con certificación de firmas.

* Adquirirá personalidad jurídica (distinta a la de sus integrantes) desde el momento de su inscripción en el Ministerio de Hacienda.

* No se requiere que la misma sea inscripta en el Registro Público de Comercio para poder operar.

* Su inscripción debe tramitarse en el Sistema Unificado de Apertura y Cierre de Empresas (SUACE), mediante un formulario único para la inscripción y un modelo de estatutos sociales.

Contá con nuestro equipo para constituir tu EAS, accedé a más información desde este link .

Paso 2: Proceder al Registro de mi empresa

Ya pudimos analizar los tipos de personerías que están a nuestra disposición a la hora de emprender, es importante dar inicio a los trámites habiendo elegido la figura correcta, de manera a no necesitar realizar cambios en un futuro; o que dichos cambios no generen contratiempos para el negocio.

En qué instituciones debo inscribir a mi empresa?

Habiendo conocido los impuestos que atañen a cada figura jurídica, pasamos a revisar cuáles son las diferentes instituciones en las que debemos registrarnos al Abrir nuestra Empresa:

1. Ministerio de Hacienda – Subsecretaría de Tributación (SET):

Ante la SET haremos la inscripción del RUC (Registro Único de Contribuyentes), asignaremos las actividades económicas y con ello los impuestos que las gravan.

Más info en este link

2. Ministerio de Trabajo, Empleo y Seguridad Social (MTESS):

Haremos el Registro Patronal.

Más info en este link

3. Instituto de Previsión Social (IPS):

Haremos el Registro Patronal.

Más info en este link

4. Abogacía del Tesoro:

Ante esta oficina se hará el Registro de Sociedades.

Más info en este link

5. Dirección General de Registros de Beneficiarios Finales:

Registros de sujetos obligados definidos en la Ley 6446.

Más info en este link

6. Dirección Nacional de Aduanas (DNA):

Registro como importador o exportador según corresponda.

Más info en este link

7. Municipalidades:

Gestión de Patente Comercial y Licencia Comercial.

Baje los formularios aquí

8. Ministerio de Industria y Comercio:

Registro de Importadores.

Requisitos en este link

Cédula Mipymes

Info en este link

9. Tenemos otras instituciones como la SEDECO, DNVS, SENACSA, SENAVE, MAG, INTN, APA INAN, SEAM, cuyos trámites se aplican para rubros/actividades específicas según corresponda.

Cumplir con los registros e inscripciones desde el día del inicio de actividades, evitará multas y contratiempos, por ello es muy importante respetar todos estos pasos analizados, y asesorarse debidamente, de manera a no dejar ningún detalle de lado.

A poner en marcha todo lo aprendido y éxitos en tu emprendimiento!!!

Últimos artículos

Lo que tenés saber sobre las Obligaciones Laborales en Paraguay

Nueva Ley de Mipymes en Paraguay. Conocé las Novedades la Ley N°7435/2025 y el Decreto N°4535/2025

Ley de Protección de Datos Personales en Paraguay: ¿qué cambia para ciudadanos y empresas?

Servicios digitales en Paraguay: lo que tenés que saber sobre impuestos y deducciones

La inteligencia artificial y la profesión contable en Paraguay: ¿avance o amenaza?